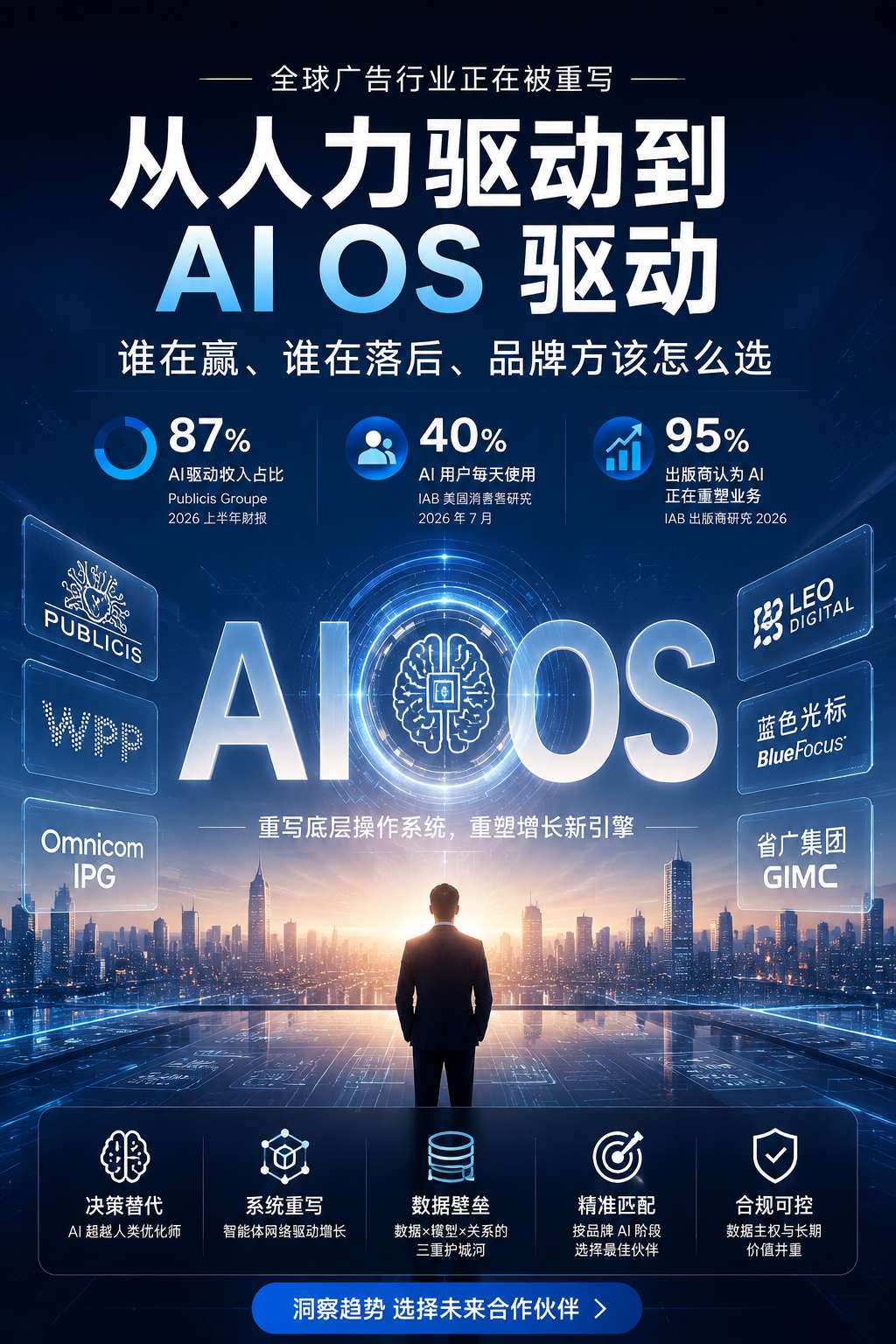

2026 年 7 月 16 日,Publicis Groupe 发布 2026 上半年财报。一个数字让整个行业坐不住了:AI 驱动的营销服务贡献了集团 87% 的净收入,该板块 Q2 有机增长 6.5%,远超集团整体 4.8% 的增速 [1]。同日,IAB 发布双份研究报告,宣告 AI 在美国消费者中进入”日常使用”阶段——40% 的 AI 用户每天都在用,95% 的出版商表示大语言模型正在重塑其业务 [2]。

这两个数字放在一起,勾勒出的图景已经不能再清晰了:广告营销行业的底层操作系统正在被 AI 重写。过去 12 天,meitAI 深度拆解了从 Publicis、WPP、Omnicom-IPG 到利欧数字、蓝色光标、省广集团等 10 家全球广告集团和本土数字营销公司的 AI 转型路径。今天我们做一次完整复盘——不是为了重温,而是为了看清一个行业级命题:重写之后的广告行业,到底是谁在赢、谁还在挣扎、品牌方该怎么选合作伙伴。

01|一幅完整的全球转型地图

10 家集团,10 条路径。但如果拉远镜头看全局,它们实际上分布在一条清晰的坐标轴上。

横轴是投入方式:从技术自研到生态借力。 一端是 Publicis 这种把 AI 当作核心引擎、连续发起数十亿美元级并购(LiveRamp $22 亿、Epsilon、Adge.AI),构建端到端数据+AI 平台的重资产路线。另一端是 Omnicom-IPG 通过史上最大并购案整合存量资源,以 Omni 平台为中枢做”存量提效”路线。

纵轴是变革深度:从组织重构到工具叠加。 蓝色光标把”No AI No Bonus”写进考核体系,AI 驱动收入达 37.25 亿元,Token 消耗迈入万亿级——这已经不是”用 AI 辅助工作”,而是”AI 替代人做决策”的组织革命 [3]。华扬联众则在国有化重生后,没有走大规模技术自研路线,而是选择球幕沉浸式 AI 商业发布会这类新场景切入,做”场景驱动”的差异化打法。

最难分类的,恰恰是最后一家省广集团。 年收入 213 亿、净利润率仅 0.42%,手握 TikTok 全球代理 + Google 双牌照 + 巨量引擎等稀有渠道资质,在汽车行业市占率 12% 深入垂类腹地。它的 AI 路径是国资体系下的”渐进式”——不激进、不裹足,在合规框架内稳健推进。这代表了中国广告行业一股重要的”另一极”力量。

02|三条路线,三种未来

看完 10 个案例,可以提炼出三条正在成型的行业路线,它们各有优劣,也各有适用场景。

路线一:AI OS 全栈平台型

代表:Publicis Groupe、WPP、利欧数字。

Publicis 的”AI 营销服务”不是某一个产品,而是一整套覆盖数据(Epsilon + LiveRamp)、媒体(Connected Media)、创意(Intelligent Creativity)、CRM 和生产的操作系统。WPP 在 Cindy Rose 接手后以 WPP Open + Enterprise Solutions 构建 SaaS 化 AI 能力,产品组合从 200+ 品牌精简到约 50 个,力出一孔 [4]。

利欧数字在这条路线上的国产化最具标本意义。LEO AIAD + CubSwarm 多智能体系统,每日 1000+ 智能体产出 2 万套素材,接入 DeepSeek V4 实现全栈国产化 [5]。它在 WAIC 2026 前后展示的能力证明了一件事:AI OS 路线不是国际 4A 的专利,中国本土集团在用不同的技术架构跑出同样的逻辑。

这条路线适合有规模优势、客户预算足够支撑技术持续迭代的大型集团。它的天花板取决于数据厚度和客户关系深度——Publicis 敢把 87% 收入贴上 AI 标签,不是因为噱头,是因为 Epsilon + LiveRamp 组合里的数据资产足够让客户离不开它的 AI 工具。

路线二:垂直整合增效型

代表:Omnicom-IPG、Dentsu。

Omnicom 和 IPG 的合并是 2026 年广告行业最重要的事件。合并后形成的新实体不只是体量变大,关键是两家在 Omni 平台 + Acxiom 身份数据 + Brave Bot 创意 AI 三条线上的能力被整合进同一架构。这不是简单的 1+1,而是试图在一个平台上同时回答”数据怎么拿””投放怎么跑””创意怎么生成”三个问题 [6]。

Dentsu 的路径在这次专题中显得格外特殊——日式保守与全球野心的矛盾。Dentsu Connect Agentic AI + Merkle 数据层是扎实的基建,但在速度上明显落后于 Publicis 和 WPP 的激进节奏。它证明了 AI 转型中一个容易被忽略的问题:文化惯性是最大的隐性成本。

这条路线适合有强势并购整合能力、或拥有独特区域市场优势的集团。它的最大风险是整合周期过长导致客户流失——合并后再花 2-3 年整合组织和技术,AI 市场可能已经换了新主题。

路线三:场景驱动差异化型

代表:Havas/Stagwell、华扬联众、省广集团。

这条路线上的玩家不追求全栈覆盖,而是在特定场景做到极致。Stagwell 在 7 月 16 日宣布自建 AI 广告库存策展平台 Stagwell Curate,用 Claude AI 智能体 + The Trade Desk OpenSincera 数据做”域健康检查”,直接从 SSP/DSP 手里拿回库存策展控制权 [7]。Mark Penn 旗下 70+ 品牌矩阵的策略是:不跟 Publicis 比平台厚度,跟你比特定场景下的效率。

Havas 的 Converged.AI 模块化方案则代表了另一种思路——不依赖某一个大平台,而是把 AI 能力做成可插拔模块,按客户需求组合。这降低了”单点投入”的风险,但代价是难以形成 Publicis 那种数据网络效应。

省广集团是这条路线中最极端也最有参考价值的案例。 213 亿营收对应 0.42% 净利润率,说明它在”体量换市场”的同时几乎没有溢价空间。但它持有的 TikTok 全球代理、Google 双牌照、巨量引擎等渠道资质,在 AI 时代反而可能成为稀缺资产——因为当 AI 工具门槛越来越低,谁会投、在哪里投、怎么避坑的能力反而更值钱。

03|品牌方的选择指南:不再是”选最大的”,而是”选最适合你的 AI 阶段”

专题写到最后一篇,读者一定会问:那品牌方到底怎么选?10 家集团各有各的强项和短板,不能简单排一个”谁最好”的榜单。应该按品牌自身的 AI 成熟度来匹配合作伙伴。

第一阶段:AI 刚起步的品牌(年营销预算 1000 万以下)

这类品牌最需要的是”有人帮我用 AI 把投放跑明白”。首选是利欧数字或省广集团这种熟悉本土生态、AI 工具已经产品化的集团。利欧的 CubSwarm 日产 2 万套素材意味着中小客户也能享受到规模化 AI 产能。省广的渠道资质在媒介采购端能提供别的集团给不了的性价比。

第二阶段:正在进行 AI 转型的品牌(年营销预算 1000 万-1 亿)

已经在用 AI 工具但缺乏系统化策略的品牌,需要考虑 WPP Open 或 Omnicom 的 Omni 这类平台型方案。WPP 把 200+ 品牌缩到 50 个的能力沉淀,对需要从”多供应商管理”转向”统一 AI OS”的品牌有直接迁移价值。但如果品牌更看重创意能力,Havas/Stagwell 的模块化方案和创意热店的 Google AI Studio 协作模式可能更灵活。

第三阶段:AI 全面部署的成熟品牌(年营销预算 1 亿以上)

这个阶段的品牌大概率已经在跟 Publicis 或大的合并体打交道了。但一个关键问题是:你的数据主权在哪里? Publicis 收购 LiveRamp 后,WPP 宣布不再使用 LiveRamp——这背后是数据平台中立性的行业级争议 [8]。成熟品牌在选择合作伙伴时必须评估:对方的 AI 平台是”开放的工具”还是”数据的围墙”,这直接关系到未来 3-5 年的议价能力和迁移成本。

04|总结:这次不一样的地方

回顾整个专题,必须回答一个问题:AI 对广告行业的冲击,跟历史上的数字化浪潮有什么本质区别?

答案是三个”从……到……”的转变。

第一,从”工具辅助”到”决策替代”。 蓝色光标的 Blue AI 投放系统在 85% 的广告优化场景中超越了人类优化师 [3]。这意味着 AI 不是在帮人做得更快,是在替人做判断。当 AI 的决策权上升,组织结构就必须重写——蓝标的”No AI No Bonus”不是管理噱头,是组织层面必然的结果。

第二,从”单点提效”到”系统重写”。 利欧数字的 CubSwarm 不是某一个 AI 功能,而是 1000+ 智能体在同一个架构下协同工作。这种”系统级”变革意味着广告公司的竞争单位从”人”变成了”智能体网络”。Publicis 的 87% AI 收入占比说明这件事已经不是愿景,是正在发生的财务事实 [1]。

第三,从”规模壁垒”到”数据壁垒”。 省广集团的案例最说明问题——213 亿年收入只带来 0.42% 净利润率,说明单纯的规模已经没有护城河了。真正的壁垒在数据厚度、客户关系和 AI 能力的三重乘积。谁能拿到更多客户的一手效果数据、打磨出更精准的 AI 模型、形成更强的客户粘性,谁就能赢下下一轮。

写在最后

12 天,10 个集团,一个完整的行业剖面。

坦率地说,这是一次令人心情复杂的观察。令人兴奋的是,AI 正在把广告行业从一个”卖人头、卖时段”的生意外壳里拽出来,重塑成一个基于数据和智能的价值链。令人警惕的是,转型速度正在加速分化——Publicis 把全年增长指引上调至 4.5%-5%,而它的技术咨询部门正在中个位数下滑 [1];蓝色光标 AI 收入 37.25 亿,而同体量的有些公司还在纠结”AI 会不会取代我的业务”。

不是 AI 会不会改变广告行业,而是改变已经开始,分布方式越来越不均。

对于品牌方来说,现在是重新审视合作伙伴的最佳时机。对于广告同行来说,这些案例提供了一个清晰的参照系——你处在哪条路线上?你下一个阶段的增长引擎在哪里?

引用与参考资料:

[1] Publicis Groupe First Half 2026 Results, GlobeNewswire, 2026-07-16. https://www.globenewswire.com/news-release/2026/07/16/3328221/0/en/Publicis-Groupe-First-Half-2026-Results.html

[2] “IAB Finds AI Has Achieved Mass Adoption”, PRNewswire/IAB, 2026-07-16. https://www.prnewswire.com/news-releases/iab-finds-ai-has-achieved-mass-adoption-but-sustainable-growth-hinges-on-trust-transparency-and-equitable-value-exchange-302827133.html

[3] 蓝色光标 AI 驱动收入 37.25 亿,Token 消耗迈入万亿时代,36氪, 2026-04-16.

[4] WPP Elevate28 转型战略与 WPP Open 平台分析,基于多源公开信息及 Adweek/LBBOnline 报道综合整理。

[5] 利欧股份全链路 AI 应用重构数字营销生态,腾讯新闻, 2026-04-28.

[6] Omnicom-IPG 合并分析,基于两公司官方公告及 Adweek 报道综合整理。

[7] “Stagwell is building its own AI media curation marketplace”, Digiday, 2026-07-16. https://digiday.com/media-buying/stagwell-is-building-its-own-ai-media-curation-marketplace/

[8] “Publicis addresses LiveRamp deal, lagging Sapient arm”, Marketing Dive, 2026-07-16. https://www.marketingdive.com/news/publicis-addresses-liveramp-deal-lagging-sapient-arm-as-it-raises-outlook/825379/

免责声明:

本文基于公开信息整理分析,仅供行业参考与交流。文中所有数据均标注来源,本平台对引用数据的准确性不作额外保证。文中观点仅代表基于公开资料的专业分析判断,不构成任何投资建议、商业决策建议或对任何企业的背书与评价。未经许可不得转载或用于商业用途。